司法書士法人ソレイユ 代表社員 司法書士

杉谷 範子

人生100年時代を迎えた今、従来の死亡に備えるだけでは足りません。「任意後見」「遺言」「信託」「生命保険」を4本柱とした、生前対策を含めた相続を「新・相続」と名付けています。

相続税の納税者が増加中

相続税が課税された人の割合は、2015年では8・0%、2018年で8・5%、2020年で8・8%、そして、2021年では9・3%と年々増加しており、9%台に突入しました。2021年の課税があった被相続人1人に対する相続税額の平均は1819万円、納税者である相続人は29万4058人となっています。

オーナー経営者の相続では3種類の資金が必要

相続税の納税者が増加するなか、オーナー経営者が亡くなったときに相続税が課税される割合は高いと思われます。ところで、相続税を含めてオーナー経営者に相続が発生すると次の3種類の資金が必要になり、一般の方の相続よりも資金需要が増加します。

|

①相続税の納税資金 ②相続人が揉(も)めないための資金 ③資金繰りのための資金 |

オーナー経営者が遺言を作成していない場合には相続預金が遺産分割の対象となりますが、この遺産分割が終了するまでは相続人単独では、原則、預金の払い戻しを受けられません。つまり預金が凍結するため、相続税納税や会社の資金繰りに支障が出てきてしまいます。また、遺留分(兄弟姉妹以外の相続人に認められた最低の相続分)は請求されると金銭で支払わなくてはならないので、その点でも資金不足に陥ります。

遺産分割前の相続預金の払戻し制度

遺産分割前でも、「当面の生活費や葬儀費用の支払い」などのために相続人が単独で相続預金の払い戻しができるようになりました。民法改正により、相続預金の払戻し制度が設けられ、2019年7月1日より施行されています。

この制度は「家庭裁判所の判断で払い戻しができる方法」と、「家庭裁判所の判断なしで払い戻しができる方法」の2つの種類がありますが、「家庭裁判所の判断不要の方法」を簡単に説明します。

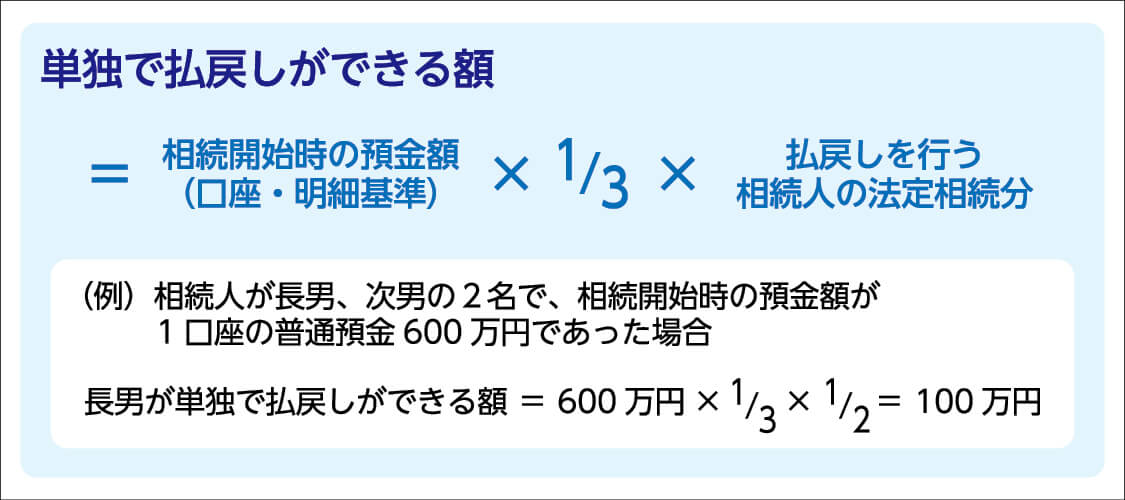

各相続人は、相続預金のうち、口座ごと(定期預金の場合は明細ごと)に以下の計算式で求められる額については、金融機関から単独で払い戻しを受けることができます。

ただし、同一の金融機関(同一の金融機関の複数の支店に相続預金がある場合は、その全支店)からの払い戻しは150万円が上限になります。

(一般社団法人全国銀行協会チラシ参照:遺産分割前の相続預金の払戻し制度のご案内チラシ