税理士法人タクトコンサルティング 税理士 山崎信義

相続開始前に暦年課税による贈与があった場合の相続税計算への加算の見直し

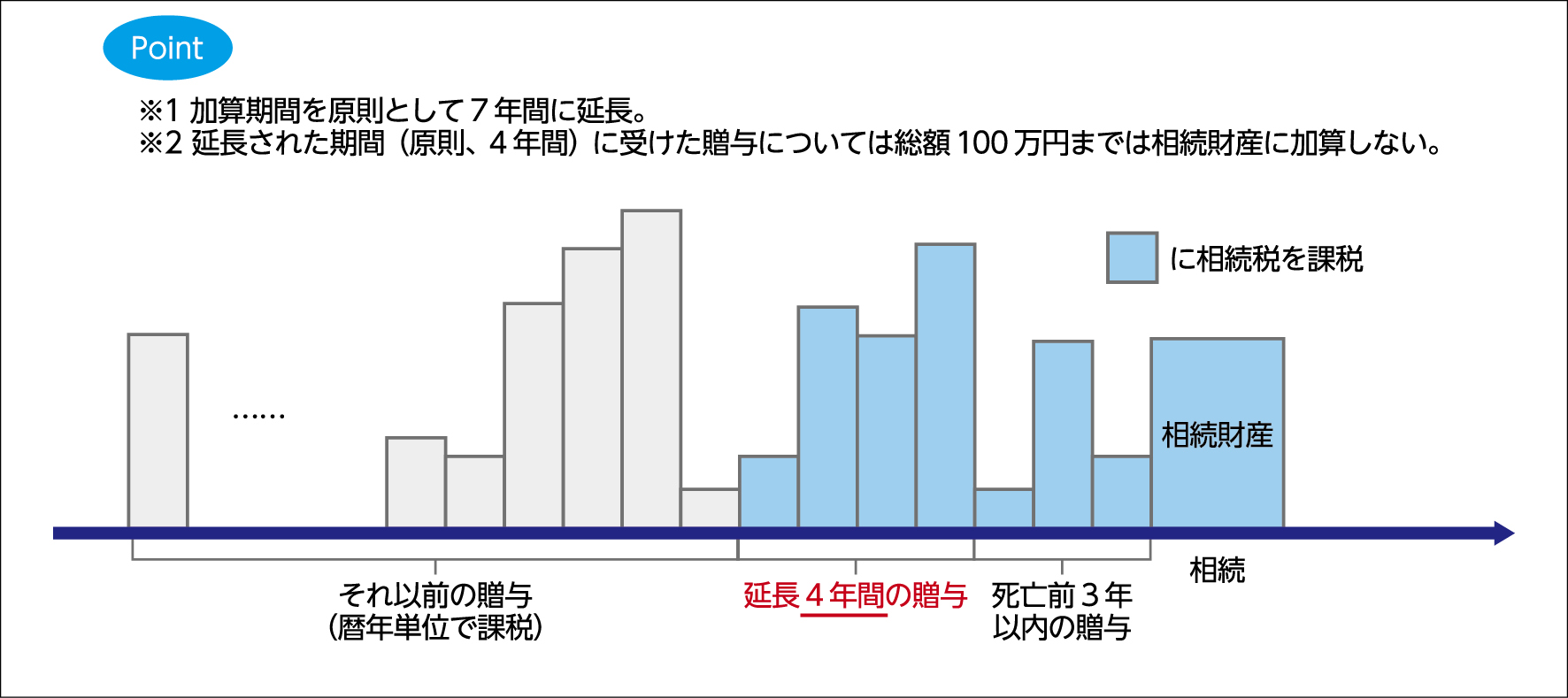

⑴加算期間の延長

相続または遺贈により財産を取得した人が、その相続の開始前7年以内(改正前は3年以内)に、亡くなった人(被相続人)から暦年課税による贈与により財産を取得したことがある場合には、原則として、その贈与により取得した財産(加算対象贈与財産)の価額(贈与時の評価額)が、相続税の計算上加算されます。

⑵加算期間の延長の経過措置

⑴の加算期間の延長は、令和6年1月以後に受けた贈与より適用されます。

ただし、経過措置により、令和9年1月以後に開始した相続から加算期間が改正前の3年から順次延長されます。令和9年1月1日から12年12月31日までに開始した相続については、令和6年1月から相続開始日までに受けた贈与財産の額が加算対象とされ、令和13年1月1日以後に開始した相続から加算期間が7年となります。

例えば、令和8年7月1日に相続が開始した場合、加算対象は令和5年7月1日以降に受けた贈与となります。令和10年1月1日に相続が開始した場合、加算対象は令和6年1月1日以降に受けた贈与となります。令和13年7月1日に相続が開始した場合、加算対象は令和6年7月1日以降に受けた贈与となります。

⑶加算対象贈与財産の100万円控除

過去に受けた贈与の記録・管理に係る事務負担を軽減する意味から、加算対象贈与財産のうちその相続開始前3年以内に贈与により取得した財産以外の財産については、その財産の合計額から100万円が控除されます。例えば、令和10年1月1日に相続が開始した場合、令和6年1月1日から12月31日までの間に贈与を受けた財産の合計額から100万円が控除されます(図表1)。

こちらは

実務経営研究会会員

用記事です

すべての記事が読める「実務経営研究会会員(有料)」へご登録いただくと続きをご覧いただけます。

【お知らせ】この記事は新サイトで閲覧できるようになりますので、移行作業が終わるまでしばらくお待ちください。