日本経営ウィル税理士法人

トータルソリューション事業部

韓国税務担当 顧問税理士 親泊伸明

韓国税務担当韓国税務担当 李 榕濟(イ・ヨンゼ)

韓国税務担当 崔 暎銀(チェ・ヨンウン、日本名:戸野由理)

12回にわたって連載をしてきた日韓の国際税務・相続詳解の連載も、今回で終了となります。最終回の今回は、当社で取り組んできた具体的な日韓国際相続の支援事例をご紹介します。

日本経営ウィル税理士法人では、日韓国際相続の業務について担当のチームを編成し、韓国の文化も把握している韓国出身者2名(そのうち1名は日本の税理士試験にも合格しています)をチームに配置して、積極的に支援をしています。そのため、在日韓国人の方の相続に関する事例を数多く経験するとともに、いろいろな事例や情報を当社ホームページに掲載していることから、最近ではホームページを見て、直接問い合わせをいただく事例が増えています。

また、日韓国際相続について、実務経営ニュースなど士業向けの雑誌などに数多く掲載されたり、金融機関や税理士など士業向けのセミナーでお話しさせていただくことが増えたことから、金融機関のほか、税理士事務所や弁護士事務所、司法書士事務所などから相談をいただくケースも増加しています。今回は、当社の支援事例のうち、幾つかの典型的な事例をご紹介します。

支援事例Ⅰ

典型的な事例(日本財産だけの場合)

在日韓国人の甲さんのお父さんである乙さんが亡くなられました。お父さんの相続の手続きのために、甲さんは私たち日本経営ウィル税理士法人のホームページに問い合わせをしてこられ、当社の韓国チームの担当者が相談をお受けしました。最初は、メールやウェブ会議で対応し、その後、事務所にお越しいただいて対応しました。

1 状況の把握確認

相続の相談に関しては、まずは全体像の把握のために状況、特に亡くなられた方(被相続人)の家族関係および国籍・居住地や財産の状況、さらに遺言書の有無などを確認させていただきます。

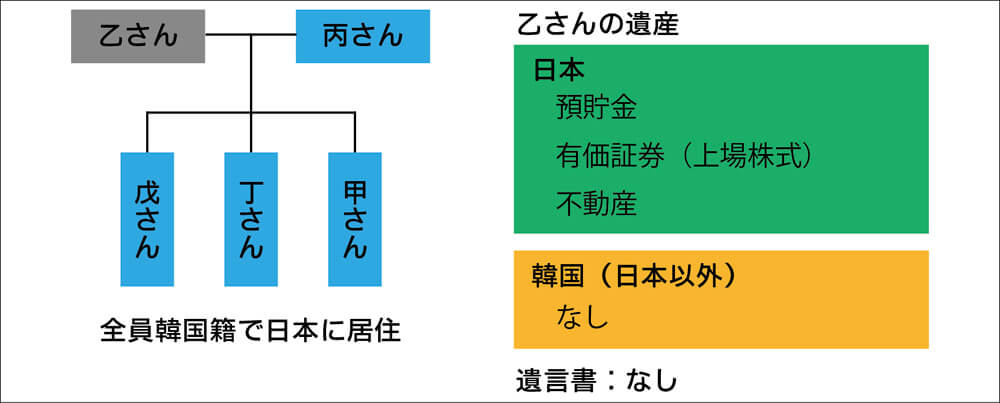

乙さんの場合に確認させていただいた内容は、以下のようなものでした。

①乙さんの遺族は、妻(甲さんの母親)の丙さんと、甲さんおよび2人の弟(丁さんと戊さん)の合計4人で、全員が韓国籍であり、また、全員が日本に居住している。

②乙さんの財産は、日本にある預貯金・有価証券(上場株式)・不動産だけで、借入金などの債務はなく、また、韓国(日本以外)には財産はないとのことでした。

③さらに、遺言書の有無を確認したところ、乙さんは遺言書を遺(のこ)されていないとのことでした。