日本経営ウィル税理士法人の日韓の国際税務・相続詳解「第9回 贈与税の計算、生前贈与財産、贈与税の特例税率、 贈与財産の返還」

日本経営ウィル税理士法人

トータルソリューション事業部

韓国税務担当 顧問税理士 親泊伸明

韓国税務担当 李 榕濟(イ・ヨンゼ)

韓国税務担当 崔 暎銀(チェ・ヨンウン、日本名:戸野由理)

在日韓国人である尹(ユン)さんは、お母さんから韓国にある財産の贈与を受けました。贈与税は韓国と日本でそれぞれ払わなければならないでしょうか。贈与税の計算について教えてください。

前回は、贈与税の日本と韓国の制度の違い、贈与財産控除、税率について説明しました。今回は贈与税の計算について説明します。

贈与税は日本も韓国も財産をもらった人(受贈者)に納税義務があります。また、受贈者が居住者に該当するか非居住者に該当するかによって課税の範囲が異なります。

尹さんのように日本に居住する在日韓国人は韓国では非居住者に該当しますので、韓国財産に対してのみ贈与税を納める義務があります。また、日本では居住者に該当しますので、全世界財産に対して贈与税を納める義務があります。つまり、尹さんは日本と韓国の両国で贈与税の納税義務があります。課税の範囲の違いにより生ずる二重課税を防止するために、相続税と同じく贈与税にも外国税額控除の規定が設けられています。それでは、具体的な贈与税の計算を確認してみましょう。

贈与税の計算

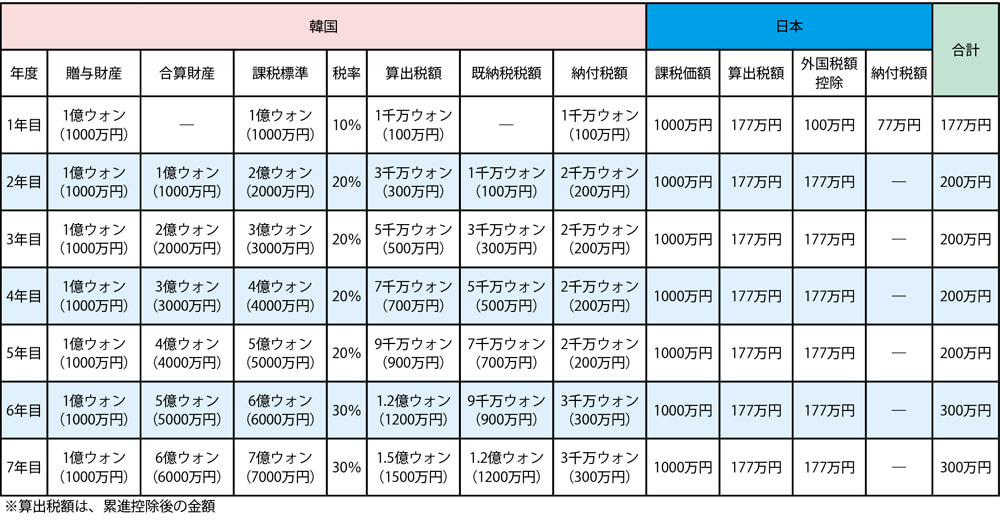

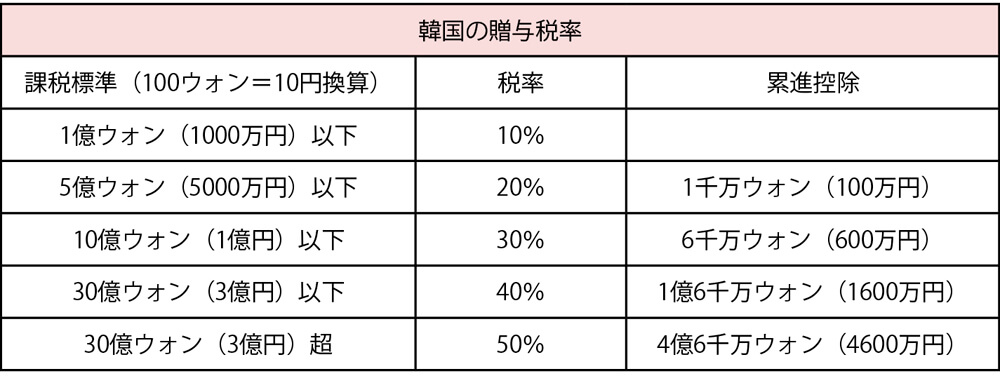

表1と表2は、韓国に所有する財産を毎年1億ウォンずつ日本に居住する子に贈与する場合の毎年の贈与税額を計算したもの(レートは10円:100ウォンに換算)と、韓国贈与税の税率表です。

1年目

まず1年目の贈与税額の計算ですが、韓国では、受贈者が韓国の非居住者に該当する場合には贈与財産控除の適用を受けることができません。従って、贈与財産価額1億ウォンに韓国贈与税の税率表の1億ウォン以下の税率10%をそのまま乗じて計算した1000万ウォンが納付税額となります。

日本では、財産価額1000万円から110万円の基礎控除を引いた890万円に日本贈与税の税率(1000万円以下の税率30%)を乗じ累進控除の90万円を控除して、算出税額は177万円となります。177万円から外国税額控除として韓国で納付した贈与税100万円を引いて77万円を納付します。日本と韓国の納付税額の合計は177万円です。