日本経営ウィル税理士法人

トータルソリューション事業部

韓国税務担当 顧問税理士 親泊伸明

韓国税務担当 李 榕濟(イ・ヨンゼ)

韓国税務担当 崔 暎銀(チェ・ヨンウン、日本名:戸野由理)

相続税がかからない財産、債務控除等

尹(ユン)さんの亡くなったお父さんは日本と韓国に財産を所有していました。韓国の財産を調べたところ、預金、不動産以外に銀行借入金もあることが分かりました。日本では相続税がかからない財産があり、債務も控除できると聞いていますが、韓国にもこういう規定があるのでしょうか。

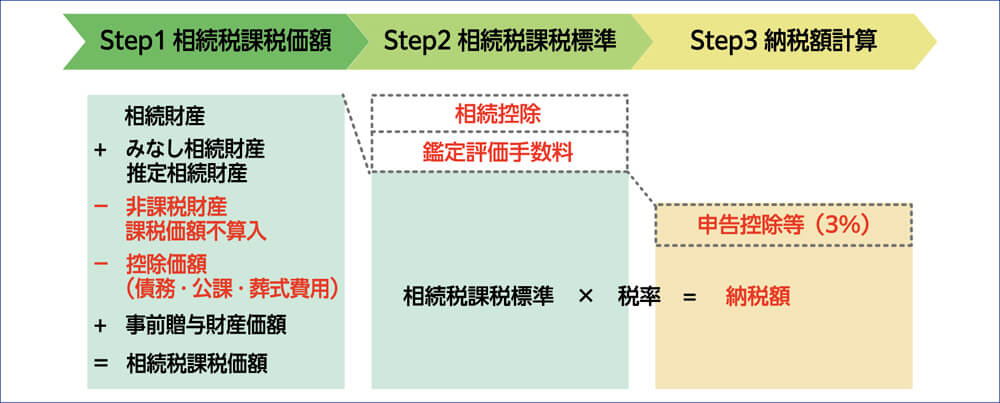

韓国の相続税の計算の流れは、前回説明した本来の相続財産、みなし財産、推定相続財産、生前贈与財産の価額から非課税財産、課税価額不算入財産、債務控除を差し引いて相続税課税価額を計算することになります。その後、相続控除や鑑定評価手数料を差し引いて相続税課税標準を求めたうえ税率を乗じます(図1)。

今回は、相続税の非課税財産や各種控除の内容について説明いたします。

こちらは

実務経営研究会会員

用記事です

すべての記事が読める「実務経営研究会会員(有料)」へご登録いただくと続きをご覧いただけます。

【お知らせ】この記事は新サイトで閲覧できるようになりますので、移行作業が終わるまでしばらくお待ちください。