日本経営ウィル税理士法人

トータルソリューション事業部

韓国税務担当 顧問税理士 親泊伸明

韓国税務担当 李 榕濟(イ・ヨンゼ)

韓国税務担当 崔 暎銀(チェ・ヨンウン、日本名:戸野由理)

課税財産の範囲─課税の対象となる財産

尹(ユン)さんの亡くなったお父さんは韓国の非居住者であったため、韓国の制限納税義務者に該当し、韓国では韓国国内にある財産に対してのみ相続税を納める必要があることが分かりました。お父さんは日本と韓国に財産を所有していましたが、韓国ではどのような財産に相続税が課税されるのでしょうか。

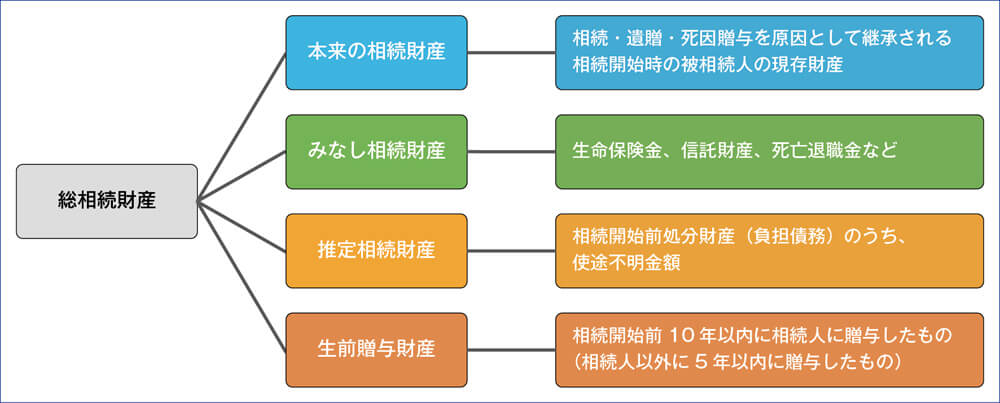

韓国の相続税の課税の対象となる財産は、本来の相続財産、みなし相続財産、推定相続財産、生前贈与財産に区分されます(図1)。

①本来の相続財産

本来の相続財産ですが、韓国では韓国相続税法第2条第3項で「被相続人に帰属する財産」と規定されています。これに対して、日本では相続税法第2条で「相続人が相続または遺贈により取得した財産」と規定されています。遺(のこ)した財産か、もらった財産かという規定の違いですが、これは「遺産課税方式」と「遺産取得者課税方式」という課税方式の違いによるものです。

本来の相続財産は、日本の相続税法と同じく現金、預貯金、有価証券、貴金属、不動産(土地、家屋など)のほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値がある全てのものとされています。

韓国では1993年から全ての金融取引を実名で行わなくてはならない制度(金融実名制)が導入されており、この実名取引の義務化によって、金融所得の一括管理が実施されるようになりました。そして、1998年8月からは金融監督院の「相続人金融取引照会」サービスが導入されました。相続人は被相続人名義の金融財産および債務を確認するためそれぞれの金融機関を訪問することなく、金融監督院で一括して照会することができます。照会できる金融機関の範囲は、銀行、生命保険会社、損害保険会社、証券会社、カード会社、リース会社、信用協同組合、郵便局などです。申請日から6~20日以内に照会結果を受けられます。