日本経営ウィル税理士法人

トータルソリューション事業部

韓国税務担当 顧問税理士 親泊伸明

韓国税務担当 李 榕濟(イ・ヨンゼ)

韓国税務担当 崔 暎銀(チェ・ヨンウン、日本名:戸野由理)

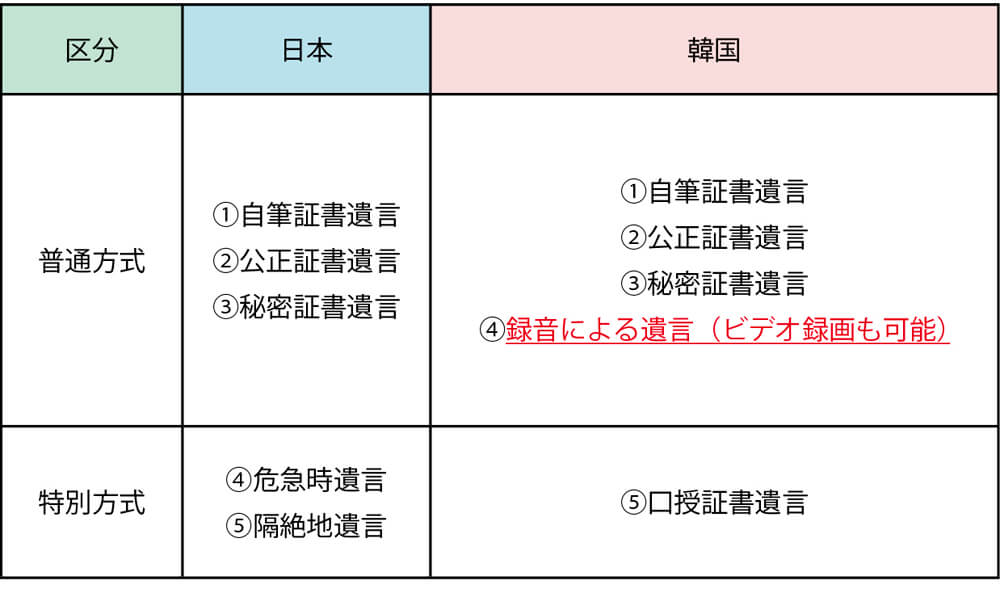

遺言 ─遺言の方式の選択

在日韓国人であった尹(ユン)さんのお父さんは遺言を残すことなく亡くなったため、韓国民法に基づいて相続の手続きを行うことになりました。尹さんのお母さんは、慣れ親しんだ日本の民法で相続手続きができるように、日本の公証役場で公正証書遺言を作りたいと言っています。お母さんには、日本だけでなく韓国にも預貯金があるのですが、韓国の財産についても日本で作成した遺言書は有効なのでしょうか。在日韓国人の場合、遺言の作成について何か注意することはあるのでしょうか。

遺言の「方式」については、日本の「遺言の方式の準拠法に関する法律」第2条により、遺言作成時において、①遺言を作成した地の法(行為地法)、②国籍を有した国の法、③住所を有した地の法、④常居所を有した地の法、⑤不動産に関しては、不動産所在地の法のいずれかに適合するときは方式に関して有効な法、としています。なお、韓国の「国際私法」第50条第3項でも遺言の方式について同様に規定しています。

つまり、尹さんのお母さんのような在日韓国人の場合、国籍のある韓国の法か、住所地(常居所)があり、遺言を作成する行為地である日本の法のいずれかの民法で認められる方式に基づいて遺言書を作成すれば、有効な遺言方式と認められます。

こちらは

実務経営研究会会員

用記事です

すべての記事が読める「実務経営研究会会員(有料)」へご登録いただくと続きをご覧いただけます。

【お知らせ】この記事は新サイトで閲覧できるようになりますので、移行作業が終わるまでしばらくお待ちください。